自動車などを購入する場合もそうですが、金額の大きなもの、しかも財産的権利が所有者に帰するものを購入する際は、色んな種類の経費が発生するもの。分譲マンションを購入する場合、部屋の価格の他に、諸経費が必要となります。

1.計画を立てる

マンション購入にかかる費用とライフプラン

立地条件や専有面積の広さ、外観デザイン、間取りなどなど、マンション選びのポイントは幾通りもあります。もっと便利な場所に住めば、お買い物の時間が短縮できる分、あんなこともこんなことも出来そう…。部屋がもっと広くなれば、こんな家具を買ってこんなレイアウトにして…。夢は広がる一方でしょう。

でも、ちょっと待って。最初にやらなければならないのは、「マンションを購入するにあたり、全部でどれくらいの費用が必要なのか」を計算することです。

新築マンションの広告には、部屋の価格しか掲載されていないものも多数あります。でも実際には、税金や登記費用などなど、色んな支出が必要です。必要額全部を計算し、頑張って支払える金額かどうかを、まず最初に検討しましょう。

マンション購入にかかる費用

マンション購入価格以外に必要な諸経費の例

- 登録免許税と、登記を代行する司法書士に支払う「登記費用」

- マンション取得時に課税される「不動産取得税」

- 不動産を所有する事により、初年度から毎年課税される「固定資産税・都市計画税」

- 銀行や公庫から融資を受ける場合にかかる「ローン諸費用」

- 売買契約書に貼付する「印紙代」などが必要になります。

これらの「諸経費」は、物件の価格やローンの組み方によっても異なりますが、購入価格のだいたい5~10%になりますから、決して軽く考えられません。さらに、引っ越しに必要な代金もちょっとした出費になるはず。何がどれだけ必要なのか、まずは内訳をきちんと出してみましょう。

購入の際の資金調達について

頭金の目安や購入時に必要な諸経費用分を貯蓄目標にしましょう。

マンション購入では、自己資金と住宅ローンの活用をする事例が多くあります。

住宅購入のための頭金とその他にかかる経費、さらに親や祖父母等からの贈与があればそれを合計したものを自己資金と言います。

それぞれの項目の貯蓄目標、及びポイントは以下のようになります。

頭 金

頭金はマンション購入価格の 2割程度 準備したいものです。しかし、現在の貯蓄分を 緊急予備資金 として持っておきたい場合、頭金なしという資金計画も可能です。

諸経費用分

税金・登記費用、住宅ローン手続き費用、引越し費用など、物件・住宅ローンの組み方によって異なりますが、マンション購入価格の約5~10%必要です。

親・祖父母

からの贈与

「住宅取得資金贈与の特例」 という制度で、一定の要件を満たせば、550万円まで実質非課税など、贈与税が軽減されます。(要件:贈与を受けた年の合計所得金額1200万円以下、取得住宅の延べ床面積50m²以上、過去にこの特例を受けていないこと)

では、どの程度の金額を準備しておけば良いのか…。物件の価格やローンの組み方によっても異なりますし、貯金を全て自己資金として使ってしまって、手元にお金が残らないのも不安です。

購入価格全額がローン設定できた場合で、前述の諸経費分、購入価格の70~80%のローンの場合なら、物件価格のおよそ30%ほどの自己資金が準備できれば大丈夫と考えて良いでしょう。

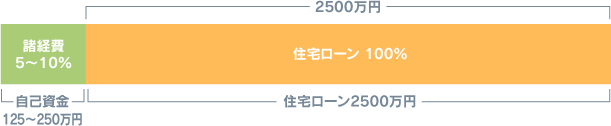

2,500万円のマンションを購入する場合の自己資金の例

新築住宅ローンの融資条件は一般的に約80%です。頭金が20%から25%、諸経費が5%から10%と見積もると、30%の自己資金が準備できると安心でしょう。

参考

1,875万円借り入れ

◎元利均等30年 返済 毎月払い ◎退済金利:2.20% ◎月:71,194円

住宅ローンが100%可能でした。諸経費が5%から10%と見積もりました。

参考

2,500万円借り入れ

◎元利均等30年 返済 毎月払い ◎退済金利:2.20% ◎月:94,925円

マンション購入にかかる費用

家計の中からきちんと払っていける金額で、家庭によってさまざまです。 返すことができる金額の設定は、ライフプランを確認し、家計の現状把握から始めます。将来の収入と支出がキャッシュフロー表で予測できますので、安心な返済計画を立てることが可能となります。

| 借りることが できる金額 | 借りることができる金額だけでマンションの購入を考えないようにしましょう。 借りることができる金額は、年収・年齢・物件で決まりますが、お金の使い方は人それぞれ。借りることができる金額が、返すことのできる金額とは限りません。 |

|---|---|

| 返すことの できる金額 | 家計の中からきちんと払っていける金額で、家庭によってさまざまです。返すことができる金額の設定は 、ライフプランを確認し、家計の現状把握から始めます。将来の収入と支出がキャッシュフロー表で予測できますので、安心な返済計画を立てることが可能となります。 |

| 今の生活と 変わらない 返済金額 | 今の住まいにかけている金額を返済額として計算し、借りる金額を決めます。今の生活と変わらない返済金額は 、今の生活水準をキープできる金額の、簡単な算出方法です。 |

※今の生活と変わらない返済額を毎月のローン返済額と設定し、借りるローン総額を計算します。その ローンと手持ちの資金で物件の上限を設定する方法です。

また、景気の先行きが不透明な昨今、ボーナス返済額をできるだけ少なめに設定しておく…というのも大切なポイント。購入直後は、「この程度のボーナスは確実にもらえる」と思っていても、10年、20年スパンで考えると大きな変化があるかもしれませんからね。

ライフプランについて

住宅ローンを組む場合、返済期間は数十年にわたるケースがほとんどですから、あなたやご家族の10年後、20年後のライフプランを改めて見直してみることが大切です。例えば、近い将来、お子さんができる(増える)かもしれない若いご夫婦の場合、お子さんの成長に合わせた20年先くらいまでの教育資金を第一に考慮しておく必要があります。

ただし、住宅ローンの支払いは“貯蓄性”の側面を持っている点もお忘れなく。マンションを購入するということは、ご家族の財産を作るということに他なりませんから、毎月の住宅ローン支払いは、老後(ローン完済後)に向けた月々の定期預金的な意味合いもあるのです。そうした2面性を十分考慮して、ご家族のライフプランを改めて見直してみましょう。

ライフイベント表作成

家族で夢を共有

家族で夢を語り合い、ライフイベント表を作成すると、漠然と考えていた将来や、知らなかった家族の希望がしっかり見えてきます。ライフイベントに必要な資金や準備期間が把握でき、資金計画がより具体化します。マンション購入を考えているのはいつ頃ですか?さあ、ライフイベント表に書き込みましょう。

ライフイベント表の作成

ライフイベント表とは、家族の夢を実現するために、家族の年齢ごとに将来必要と思われる資金を表にあらわしたものです。

ライフイベント表の作成手順

- 年次(西暦・年号)を入れます。

- 家族構成と家族の年齢を入れます。

- 個人と家族のイベントを、話し合いながら入れてみましょう。

- 現在価格での予算(必要金額または、希望金額)もわかる範囲で入れてみましょう。

| 西暦 | 元号(平成) | 家族の年齢 | ライフイベント | 費用/見積 (単位:万円) |

|||

|---|---|---|---|---|---|---|---|

| 太郎 | 花子 | 陽子 | 次郎 | ||||

| 2014 | 平成26年 | 39 | 37 | 8 | 3 | ||

| 2015 | 平成27年 | 40 | 38 | 9 | 4 | マンション購入 | 1000 |

| 2016 | 平成28年 | 41 | 39 | 10 | 5 | 車買替え | 180 |

| 2017 | 平成29年 | 42 | 40 | 11 | 6 | ||

| 2018 | 平成30年 | 43 | 41 | 12 | 7 | 小学校入学(大翔) | 20 |

| 2019 | 平成31年 | 44 | 42 | 13 | 8 | 中学校入学(美咲) | 30 |

| 2020 | 平成32年 | 45 | 43 | 14 | 9 | ||

| 2021 | 平成33年 | 46 | 44 | 15 | 10 | 海外旅行 | 30 |

| 2022 | 平成34年 | 47 | 45 | 16 | 11 | 高校入学(美咲) | 50 |

| 2023 | 平成35年 | 48 | 46 | 17 | 12 | ||

| 2024 | 平成36年 | 49 | 47 | 18 | 13 | 中学校入学(大翔) | 30 |

| 2025 | 平成37年 | 50 | 48 | 19 | 14 | 車買替え | 180 |

| 2026 | 平成38年 | 51 | 49 | 20 | 15 | 大学入学(美咲) | 200 |

| 2027 | 平成39年 | 52 | 50 | 21 | 16 | 高校入学(大翔) | 50 |

| 2028 | 平成40年 | 53 | 51 | 22 | 17 | ||

| 2029 | 平成41年 | 54 | 52 | 23 | 18 | ||

| 2030 | 平成42年 | 55 | 53 | 24 | 19 | 大学入学(大翔) | 200 |

| 2031 | 平成43年 | 56 | 54 | 25 | 20 | ||

| 2032 | 平成44年 | 57 | 55 | 26 | 21 | ||

| 2033 | 平成45年 | 58 | 56 | 27 | 22 | 車買替え | 180 |

| 2034 | 平成46年 | 59 | 57 | 28 | 23 | 結婚(美咲) | 180 |

| 2035 | 平成47年 | 60 | 58 | 29 | 24 | 海外旅行 | 100 |

| 2036 | 平成48年 | 61 | 59 | 30 | 25 | マンションリフォーム | 300 |

| 2037 | 平成49年 | 62 | 60 | 31 | 26 | ||

| 2038 | 平成50年 | 63 | 61 | 32 | 27 | 定年退職(大輔) | |

| 2039 | 平成51年 | 64 | 62 | 33 | 28 | ||

| 2040 | 平成52年 | 65 | 63 | 34 | 29 | 結婚(大翔) | 180 |

わかりやすいイベント表の考え方

イベント表には、子どもの進学など個人の意志にかかわらず、時の経過とともに訪れるイベントとマンション購入や旅行、車の購入などのように家族の夢や目標によってその内容が大きく異なるイベントがあります。見積もりは、各種データを参考に現在値を使います。 毎年、年末や年始の家族の行事として、イベント表の確認や見直しをされてはいかがでしょうか。